相続とひとことで言っても、その仕組みは意外に複雑です。専門用語や法律のルールが多く、多くの方にとっては「未知の世界」と感じられるのではないでしょうか。

そこで今回は、私自身が学んだ内容をもとに「門前の小僧解説」として、ビジネスパーソンの皆さまにも分かりやすい形で相続に関する基本的なルールを整理してみます。

相続に関する権利とルールとは?

相続は揉め事を防ぐため、民法によって細かくルール化されています。

「誰が相続できるのか」「どのように分けるのか」といった点が明確に定められているのです。

ただし、法律は改正される場合もありますので、具体的なケースは必ず最新情報をご確認ください。

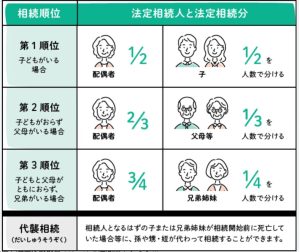

誰が相続人になるのか?

まずは用語の整理から始めましょう。

- 被相続人:相続財産を遺して亡くなった方。一般的には「故人」と呼ばれます。

- 相続人:被相続人の財産や権利・義務を受け継ぐ人を指します。

つまり、亡くなった方が遺した財産を、相続人が法律に基づいて受け継ぐ権利を持つ、という仕組みです。

民法では相続人の順位が定められています。

配偶者と子どもが第一順位、その後は親や兄弟姉妹といった順序が続きます。

しかし「独身の方が特定の知人に財産を渡したい」「内縁の妻に相続させたい」といったケースは、この法定相続には当てはまりません。

その場合は、遺言書という法的に強い効力を持つ手段を利用する必要があります。

「うちには分けるほどの財産なんてない」と思っていませんか?

実は、相続税が課税されるケースは全体のわずかです。

令和4年の死亡者数は約156万人。そのうち相続税が課税されたのは約15万件、割合にすると 9.6%(約10人に1人) に過ぎません。

つまり9割の方には相続税はかからないのです。

土地や建物が財産として残る場合

それでも厄介なのは、金融資産ではなく土地や建物が財産として残る場合です。

- 高額な土地の場合 → 相続税が発生し、現金が不足すれば「物納」が必要になるケースも。

- 売却できない田舎の物件 → 解体費や維持費、固定資産税の負担が発生。

たとえば「兄弟で一軒家を相続した場合、1階は兄、2階は弟」といった分け方はできません。

結果的に維持費と税金だけが残る、という相続の悲劇が起きるのです。

今後ますます増える「相続放棄」という選択肢

相続は財産を受け取るだけでなく、管理や税金の負担を背負うことでもあります。

価値の低い不動産や遠方の物件を相続した場合、「相続放棄」を選ぶ方が増えていくことも予想されます。

まとめ

相続は「富裕層だけの話」ではなく、土地や建物を持つすべての家庭に関わるテーマです。

金融資産なら分配は容易ですが、不動産が絡むと一気に複雑さが増します。

次回は、相続に関するより具体的なルールや配分方法について掘り下げて解説していきます。